حساب حسابه

موضوعات حسابداری اقتصاد بورس اکسل مالیاتی علمی بهداشتی دین و زندگی و اطلاعات عمومیحساب حسابه

موضوعات حسابداری اقتصاد بورس اکسل مالیاتی علمی بهداشتی دین و زندگی و اطلاعات عمومیروزانهها

همه- سایت جدید بورس

- مجله تاریخ

- سامانه الکترونیک مالیاتی

- سازمان امور مالیاتی-قانون مالیاتها

- اطلاع رسانی بازار سرمایه

- تازه های حسابداری

- پرشین حساب

- مدیریت فناوری بورس

- امین آوید

- ورود به بلاگ اسکای

- دنیای اقتصاد

- ساعت تاریخ و تبدیل تاریخ

- دانلود نرم افزار

- پایگاه جامع قرآن کریم

- انجمن آفیس فرساران

- قیمت روز سکه

- صفحه اول روزنامه ها

- سیگنال

- تالار بورس

- مرکز پردازش اطلاعات بورس

پیوندها

- سیمرغ

- نیک صالحی

- دیجی کالا

- ورزش3

- دلگرم

- گوشی موبایل

- خودرو

- تبیان

- آفتاب نیوز

- زومیت

- دیجیاتو

- سامانه قیمت تمام شده ساختمان

- پرشین وی

- دیوار

- برترینها

- زوم تک

- بلیط سینما

- آفتاب

- اخبار فناوری

- ایتنا

- وکالت

- پارسیک

- فکر نو

- سوابق بیمه

- شهر خبر

- بیتوته

- نمناک

- آپارات

- ستاره

- نمونه صورتجلسات شرکتها

- آی تی رسان

- فرساران-اکسل

- رکنا

- بهترین راه شهرها

- ایران خودرو

- دوربین دیجیتال و نمونه عکس

- اشتراک ویدئو دالفک

- جهانگردی

- تمپلیت آفیس

- آشپز آنلاین

- زومیت

- شیپور

- عصر ایران

- آسان دانلود

- تفریحی

- تعامل نیوز

- املاک ایران فایل

- ایسام

- پارسینه

- سرزمین دانلود

- خرید و فروش سکه

- مدیر یار

- تکناز

- بورس- همفکران

- بورس- بورس 24

- بورس-گفتگوهای بورسی

- بورس نیوز

- سایتهای بورسی

- تخفیفان

- نت برگ

- جارچی

- دیجی آنلاین

- گجت نیوز

- دکتر سلام

- تحلیل سهام

- گردشگری

- انواع قرارداد

- سایت حقوقی

- ریکاوری ویندوز 8

- ریکاوری ویندوز 8 قسمت دو

- کسپر

- ایران جیب

- دلگرم

- ایران گویا

- 1000 سایت

- تازه های حسابداری

- سایت تبدیل عکس یه Word

- گفتگوی بورسی

- سهام توییت

- تعریف مشاغل

- گفتمان بورس

- تحلیل تکنیکال بورسی

- واژه یاب

- مدیریت مالی

- بورس سنتر

- حکیمانه ...شعر داستان ضرب المثل

- هتل یاب

- مدیریت مالی

- بانک مالیاتی

- منبع جامع حسابداری و مدیریت مالی

- ماکرونویسی

- دانلود کتاب

- مقالات برنامه نویسی اکسل

- فایلهای آموزشی همکاران سیستم

- انجمن فرساران

- مشاوره حقوقی

- سرگرمی

- آموزش اکسل

- آموزش اکسل2

- آموزش حسابداری

- آهنگ

- بانک حسابداری

- دانلود حسابداری

- اکسل ایران

- شیپور-سایت خرید و فروش

- ساتین

- مهارتهای اکسل

- مبایعه نامه خودرو

- اکسل

- بسته شدن خودکار

- پایگاه دانش اکسل

- مراحل ساختمان

- خانه اکسل

- مجله حسابداری

- پایگاه اموزشی املاک

- دانلود سنتر حسابداری

- وبلاگ ترازنامه

- مشاوره املاک

- دریافت کد پستی

- بلیط قطار

- سیاحتی

- پرسش و پاسخ قانون کار

- Mobna

- آموزش اکسل

- کلیک

- اکسل پرو

- آپارات

- بید برگ-سوال مالیاتی

- سلاح

- پایگاه آموزشی مشاورین املاک کشور

- مرکز لرزه نگاری کشور

- دریافت کد پستی با استفاده از نشانی

- مبایعه نامه

- فسخ

- نرم افزارهای تحت اکسل

- نمونه دادخواست های موضوعات مدنی

دستهها

جدیدترین یادداشتها

همه- حق کمیسیون مشاوران املاک برای خرید و فروش و اجاره ملک

- مقایسه افزایش حقوق کارگران در سالهای اخیر

- نرخ مالیات بر حقوق ۱۴۰۳

- حقوق و دستمزد ۱۴۰۳ (خلاصه)

- حقوق و دستمزد ۱۴۰۳

- ارز دیجیتال تتر (Tether) چیست؟

- شناسایی حسابهای شخصی و تجاری

- کارت به کارت مالیات دارد

- فواید نوشیدن آبمعدنی روی سلامتی

- پروژه استارلاین گوگل (Google Starline Project) چیست؟

- نحوه خرید مسکن مهر پردیس

- مواد غذایی حاوی ویتامین E

- کارمزد دستگاه کارتخوان

- توضیح مهم در مبایعه نامه

- چت جی پی تی ChatGPT چیست؟

- ارزش دلاری دستمزد کارگران

- محاسبۀ بلاعوض در مشارکت در ساخت

- حق بیمه سال 1402

- میزان سودآوری بازارهای مالی ایران

- حداقل و حداکثر عیدی کارگران برای سال 1402

بایگانی

جستجو

ارزیابی مطالبات مشکوک الوصول

در ارزشیابی حسابهای دریافتنی این سوال پیش می آید که چه مقدار از کل مبلغ آنها وصول خواهد شد. برای رسیدن به جواب ، (۱) باید زیانهای احتمالی ناشی از سوخت مطالبات برآورد و ذخیره مناسبی برای آن منظور شود. روشهایی که در برآورد سوخت مطالبات به کار می رود در زیر توصیف و سنجیده می شود. (۲) در مواردی هم ممکن است لازم گردد که ذخیره ای برای پرداخت کرایه حمل کالاهای برگشت شده توسط مشتریان ، تخفیفات لازم برای جبران نقص کمیت یا کیفیت یا تآخیر در تحویل کالا ، و مانند اینها ایجاد شود . بدین سان ارزشیابی حسابهای دریافتنی تجاری عبارت است از برآورد خالص ارزش بازیافتنی آنها با کسر کردن کل مبلغ هزینه ها و ذخیره های مربوط از کل مبلغ اولیه ثبت شده آنها .

مهم ترین ذخیره ای که همیشه لازم است ، ذخیره مطالبات مشکوک الوصول است. مبلغ ذخیره مطالبات مشکوک الوصول ( که شامل اسناد دریافتنی تجاری هم می شود ) از دو دیدگاه مختلف و یا چهار روش به شرح زیر برآورد می شود:

۱- برآورد هزینه اعطای اعتبار به مشتریان

الف – برمبنای تجارب گذشته ، مبلغی که باید در دوره جاری به حساب ذخیره مطالبات مشکوک الوصول برده شود به صورت صد در صد سوخت مطالبات نسبت به خالص فروشهای نسیه محاسبه می شود.

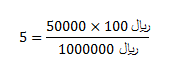

مثال : اگر میانگین فروشهای نسیه در دوره های گذشته ۱۰۰۰۰۰۰ ریال

میانگین سوخت مطالبات دوره های گذشته ۵۰۰۰۰ ریال

و خالص فروشهای دوره جاری ۱۵۰۰۰۰۰ ریال

باشد ، ذخیره مطالبات مشکوک الوصول در دوره جاری چنین محاسبه می شود :

در صد سوخت مطالبات نسبت به خالص فروشهای نسیه

مبلغ ذخیره مطالبات مشکوک الوصول در دوره جاری

![]()

ب – از روش بند (الف) استفاده می شود با این تفاوت که در صد به دست آمده عبارت است از نسبت مطالبات سوخته شده به مجموع فروشهای دوره ( نقد و نسیه ) . نقص روش (ب ) این است که مطالبات سوخته شده را با فروشهای نقد و نسیه هر دو مرتبط می سازد.

۲ – برآورد ارزش مطالبات

پ – میانگین نسبت حسابهای سوخت شده بدهکاران به حسابهای دریافتنی طی سالهای گذشته تعیین و در مانده پایان دوره مانده حسابهای دریافتنی ضرب می شود تا مبلغ ذخیره مطالبات مشکوک الوصول برای دوره جاری به دست آید . آنگاه مانده حساب ذخیره مطالبات مشکوک الوصول تا میزان ذخیره محاسبه شده برای دوره جاری افزایش داده می شود . با استفاده از این روش می توان مطالبات غیر قابل وصول را به طور تقریب برآورد کرد . نا رسایی این روش در آن است که اهمیت نسبی مدت زمانی که از ایجاد یک یک مانده های بدهکاران گذشته است در آن منعکس نمی شود و نسبت به دست آمده برای همه حسابهای وصول نشده یکسان به کار می رود ، و نه فقط برای حسابهایی که در دوره جاری به وجود آمده اند.

ت – حسابهای دریافتنی فعلی زمان بندی می شود و کل مبالغ غیر قابل وصول بر مبنای نتیجه تحلیل زمانی و سایر اطلاعات موجود برآورد می شود. پس از آنکه مبلغ ذخیره حسابهای مشکوک الوصول بدین گونه محاسبه شد ، مانده آن تعدیل می شود تا با مبلغ به دست آمده برابر گردد.