حساب حسابه

موضوعات حسابداری اقتصاد بورس اکسل مالیاتی علمی بهداشتی دین و زندگی و اطلاعات عمومیحساب حسابه

موضوعات حسابداری اقتصاد بورس اکسل مالیاتی علمی بهداشتی دین و زندگی و اطلاعات عمومیاثر تغییرات استاندارد حسابداری شماره ۱۵ در بازار سرمایه

استاندارد حسابداری شماره ۱۵ «حسابداری سرمایهگذاریها» حدود دو سال پیش تجدیدنظر شد. اما برای فراهم شدن شرایط اجرای آن توسط شرکتها، تاریخ اجرای آن از اول سال ۱۳۹۳ تعیین شد.

مهمترین تغییر موثر این استاندارد، اجباری شدن استفاده از قیمتهای بازار برای سرمایهگذاریهای کوتاه مدتی است که در بورس معامله میشوند. با این تغییر، شرکتها باید در هر دوره گزارشگری، سرمایهگذاریهای کوتاه مدت سریعالمعامله را به ارزش بازار پیشبینی و سود آن را در صورت سود و زیان شناسایی کنند. یک نکته اساسی که باید مورد توجه قرار گیرد این است که شرکتها در پیشبینی سود سال ۱۳۹۳، اثر اجرای استاندارد شماره ۱۵ را اعمال نکردهاند. مسوولان سازمان بورس لازم است هوشیار باشند که عدهای از این خلأ اطلاعاتی سوءاستفاده نکنند و از عدم آگاهی عموم در مورد ماهیت این سودها که تحقق نیافته است سر مردم کلاه نگذارند.

اگرچه سود اغلب شرکتهایی که سرمایهگذاری کوتاه مدت بورسی دارند با اجرای استاندارد حسابداری شماره ۱۵ افزایش مییابد؛ اما این سودها تحقق نیافته است و تحت هیچ شرایطی نباید براساس آن مبلغ سود قابل تقسیم مشخص شود. این سودها همراه با نقدینگی نیست ضمن اینکه هیچ اثری هم بر NAV شرکتها ندارد.

این سودها نباید بر قیمت سهام موثر باشد؛ زیرا همان سرمایهگذاریهایی که قبلا شرکتها داشتهاند به جای انعکاس به بهای تمامشده به قیمت بازار در صورتهای مالی منعکس میشوند، بنابراین فعالان بازار نباید فریب رشد EPS در نتیجه اجرای استاندارد حسابداری شماره ۱۵ را بخورند و توجه داشته باشند که با اجرای این استاندارد دیناری به ارزش شرکت اضافه نمیشود.

حسابداری ضایعات

تعریف ضایعات

ضایعات به واحدهایی اطلاق می شود که شرایط استاندارد تولید را نداشته و از عملیات تولید کنار گذاشته و یا به ارزش قراضه به فروش می رسند ودر اثر عواملی مانند نابابی مواد خام نامرغوبی یا عدم مهارت کارگران ایجاد می شود.

طبقه بندی ضایعات

* ضایعات عادی

الف: ضایعات عادی غیر قابل فروش

ب: ضایعات عادی قابل فروش

* ضایعات غیر عادی

الف: ضایعات غیر عادی و غیر قابل فروش

ب: ضایعات غیر عادی و قابل فروش

۲-۲-۱ ضایعات عادی

ضایعاتی هستند که در وضعیت مطلوب تولید ایجاد شده و قابل کنترل نمی باشند و دارای

این ویژگی هستند که غیر قابل اجتنابند و در فرآیند تولید بطور معمول اتفاق می افتد

(قابل پیش بینی هستند و غیر قابل پیشگیری اند )

الف: ضایعات عادی غیر قابل فروش

ضایعاتی هستند که با توجه به وضعیت یکسان تکمیل آنها و ظاهر شدن در جدول معادل

آحاد تکمیل شده هزینه آنها طبق توضیحات صفحات بعدی تسهیم می گردد

ب: ضایعات عادی قابل فروش

ضایعاتی هستند که هزینه آنها صرف بازیافت هزینه های مرحله یا یکی از هزینه های

مرحله می شود.

۲-۲-۲ ضایعات غیر عادی

ضایعاتی هستند که انتظار می رود در شرایط مطلوب تولید بوجود آیند وقابل کنترل می

باشند، لذا در اثر سهل انگاری و برنامه ریزی نامطلوب ایجاد می شوند( غیر قابل پیش

بینی و قابل پیشگیری اند)

ضایعات غیر عادی گذشته از آنکه بصورت یکنواخت یا در مقاطع خاصی شماسایی

کگردند هزینه تولید آنها بر اساس جدول معادل آحاد تکمیل شده محاسبه و به حساب

ضایعات غیر عادی بدهکار و به حساب مرحله وقوع بستانکار می شود ( همیشه بر اساس

معادل و درصد تکمیل در جدول گزارش هزینه تولید منظور می شود)

الف: ضایعات غیر عادی غیر قابل فروش

ضایعات غیر عادی در صورتی که غیر قابل فروش باشند در پایان دوره مالی مانده حساب

آنها در صورت سود وزیان تحت عنوان سایر هزینه ها گزارش می شوند.

ب: ضایعات غیر عادی قابل فروش

ضایعات غیر عادی چنانچه قابل فروش باشند بهای فروش آنها باعث کاهش زیان حاصل از

ضایعات غیر عادی می شود.

ثبت ضایعات غیر عادی زمان قوع ضایعات غیر عادی **

حساب مرحله وقوع **

ثبت ضایعات غیر عادی زمان فروش نقد وبانک **

ثبت بستن ضایعات غیر عادی در پایان دوره

مالی حساب سود وزیان **

ضایعات غیر عادی **

ضایعات عادی از نقطه نظر حسابداری به مثابه

یکی از هزینه های تولیدی قلمداد گردیده و مانند هزینه های تولیدی ( مواد

وتبدیل) به واحدهای سالم تخصیص می یابد.

۲-۳-۱- چنانچه ضایعات عادی بطور یکنواخت به وجود آیند و نتوان مقطع خاصی برای بروز

آن معین نمود.

در این حالت هزینه آن به وسیله واحدهای تکمیل شده و انتقال یافته آن مرحله و کالای

در جریان ساخت پایان دوره در آن مرحله جذب می گردد. یعنی ضایعات عادی از نظر

محاسباتی افشاء می گردند و در جدول معادل آحاد تکمیلی آورده نمی شوند و هزینه

مربوط به آنها خود بخود به کالای تکمیل شده و کالای در رجیان ساخت پایان دوره

سرشکن می گردد.

۲-۳-۲- اگر ضایعات عادی در موضعیت ۱۰۰% تکمیل شناسایی شوند

در این حالت برای ضایعات معادل آحاد تکمیل شده در نظر گرفته می وشد تمام هزینه

آنها به کالای تکمیل شده منظور خواهد شد بعبارت دیگر ضایعات عادی از نظر مقداری در

جدول معادل آحاد تکمیل شده آورده می شوند و بهای آنها نیز محاسبه می شود اما هزینه

آنها فقط باعث افزایش هزینه های کالای تکمیل شده می گردد و سهمی از آن به کالای در

جریان ساخت پایان دروه تعلق نمی گیرد، زیرا کالای در جریان ساخت آخر دوره به مرحله

بروز ضایعات نرسیده است ( ضایعات عادی که در پایان فرآیند تولید بوجود آیند تمام هزینه

آنها فقط به کالای تکمیل شده و انتقالی منظور می گردد)

۲-۳-۳- چنانچه نقطه بازرسی ضایعات عادی قبل از درجه تکمیل کالای در جریان ساخت

پایان دوره باشد ( کالای در جریان ساخت پایان دوره از مقطع بروز ضایعات عادی گذشته

باشد ) در این حالت بستگی به ضایعات غیر عادی دارد:

الف: اگر ضایعات عادی قبل از ضایعات غیر عادی رخ داده باشد. در این حالت ضایعات

عادی در معادل آحاد تکمیلی آورده نمی شود و هزینه یابی نیز نمی شود و هزینه آن

خودبخود به تولید تخصیص داده می شود.

ب: اگر ضایعات عادی بعد از ضایعات غیر عادی رخ داده باشد:

در این حالت برای ضایعات عادی معادل آحاد تکمیل شد در نظر گرفته می شود وبراساس

معادل آحاد تکمیل شده بهای تمام شده آنها محاسبه وهزینه ضایعات عادی بین محصولات

تکمیل شده وانتقال یافته و کالای در جریان ساخت پایان دوره تسهیم می گردد (

یعنی ضایعات عادی ازنظر مقداری در جدول معادل آحاد تکمیل شده اورده می وشند قیمت

تمام شده آنها نیز از هر نظر محاسبه می گردد)

ج: اگر ضایعات غیر عادی نداشته باشیم، در اینجا نیز همانند حالت الف عمل می کنیم

۲-۳-۴- چنانچه نقطه بازسی ضایعات عادی بعد از درجه تکمیل کالای در جریان ساخت

پایان دوره باشد (کالای در جریان ساخت پایان دوره به مقطع بروز ضایعات عادی نرسیده

باشد )

در این حالت ضایعات عدی از نظر مقداری در جدول معادل احاد تکمیل شده آورده می شوند

و هزینه آنها فقط به کالای تکمیل شده منتقل گردیده زیرا کالای در جریان ساخت پایان

هر دوره هنوز به مقطع حدوث ضایعات عادی نرسیده اند وهزینه ضایعات عادی به آنها

تخصیص نمی یابد.

۲-۳-۵- ضایعات عادی قابل فروش

چنانچه ضایعات عادی قابل فروش باشند بهای فروش انها می تواند صرف کاهش هزینه های

مرحله وقوع گردد اینکه بهای فروش ضایعات عادی صرف کاهش کدامیک از هزینه های مرحله

وقوع گردد بستگی به نظر مدیریت دارد و می تواند صرف کاهش هزینه های انتقالی مرحله،

هزینه مواد مرحله ویا هزینه تبدیل مرحله گردد وبه صورت زیر در دفاتر ثبت می گردد.

نقد وبانک **

حساب مرحله وقوع **

۲-۴- هزینه یابی ضایعات غیر عادی

ضایعات غیر عادی چه بصورت یکنواخت ویا چه در

مقطع خاصی شناسایی گردند و چه قابل فروش باشند یا نباشند ازلحاظ مقداری در جدول

معادل آحاد تکمیل شده آورده می شوند و ماند کالای در جریان ساخت پایان دوره هزینه

های مربوط به آنها جداگانه محاسبه و بابت ان حساب ضایعات غیر عادی بدهکار و حساب

مرحله قوع بستانکار می شود.

نکته: برای هزینه یابی دقیق واحدهای تکمیل شده و انتقال یافته و واحدهای در جریان

ساخت باید اطلاعات زیر در دست باشد.

۱- جریان گردش محصول در مراحل مختلف تولید چگونه می باشد؟

۲- مواد اولیه در کدام مرحله و در چه مقاطعی از تکمیل به محصولات اضافه می گردد؟

۳- آیا دستمزد و سربار (هزینه های تبدیل) بطور یکنواخت در فریاند تولیدبه حساب

منظور می گردند؟

۴- درجه تکمیل موجودی های ابتدا و پایان دوره مشخص گردد.

۵- بروز ضایعات بصورت یکنواخت و یا در مقاطع خاصی از فرایند تولید به وجود می آید

؟

۶- مقاطع بررسی شایعات شناسایی گردد

۷- روش هزینه یابی مرحله ای مشخص گردد ( fifio است یا

میانگین )

بعد از بررسی هر یک از مراحل فوق انها را از طریق نمودار نشان داده تا راحت تر

بتوانیم مسائل مربوط را حل نماییم (برای مثال)

کالای تکمیلی ضایعات عادی در جریان ساخت اخر دوره در جریان ساخت

اول دوره ضایعات غیر عادی مواد

۲-۵ ضایعات ازدیدگاه مختلف

۱- ضایعات غیر قابل برگشت به تولید یا قراضه

(Spoilage)

۲- ضایعات قابل برگشت به تولید (Reworkred) مانند

ظروف پلاستیکی

۳- افت (Shrinkage) مثلا با جوشاندن شیر حجمش کمتر

می شود

۴- پس مانده (Scrap) مانند خاک اره

۵- ضایعات عادی (Normal

Spoilage) غیر

قابل اجتناب هستند و در اثر عواملی از قبیل تبخیر آب رفتگی نابابی مواد خام ایجاد

می شوند جلوگیری از بروز ضایعات عادی غیر ممکن است

۶- ضایعات غیر عادی (Abnormal

Spoilage) در

نتیجه عدم مهارت کارگردان و یا بصورت غیر عادی ایجاد می شوند هزینه این ضایعات را

باید جداگانه تحت سر فصل زیان ناشی از ضایعات غیر عادی گزارش کرد

۲-۶- نکات مهم

۱- منظور از نقطه بازرسی نقطه بروز ضایعات

است

۲- بهای تمام شده واحدهای تکمیل شده در حالات مختلف وقوع ضایعات بشرح زیر است

ضایعات عادی در پایان عملیات ضایعات عادی در

ابتدای ضایعات غیر عادی

واقع

شده

عملیات واقع شده

واقع شود

۳- بهای تمام شده کالای درجریان ساخت پایان دوره درحالات مختلف وقوع ضایعات به شرح

زیر است:

ضایعات عادی در ابتدای ضایعات عادی در

پایان ضایعات غیر عادی

عملیات واقع

شده

عملیات واقع شود. = واقع شود

۴- ضایعات عادی قابل پیش بینی ولی غیر قابل پیشگیری اند وضایعات غیر عادی قابل پیش

بینی و قابل پیشگیری اند

۵- هزینه ضایعات عادی مانند یک هزینه تولید به واحد ها تحمیل می گردد درحالیکه

هزینه ضایعات غیر عادی مانند هزینه دوره در نظر گرفته می شود.

کنترل هزینه و درآمد

کنترل فروش و درآمدها

- تنها کالاهایی از انبار صادر / خدماتی انجام می شود که قبلاً مجوز صدور، حواله انبار / انجام کار برای آن صادر شده باشد.

- مدارک مربوط به تحویل کالا یا انجام خدمات به نحو مناسب از مشتریان

- مدارک مربوط به ارسال و تحویل کالا عیناً جهت ثبت در سوابق انبار مورد استفاده قرار می گیرد.

- صورتحسابها با شماره ترتیب چاپی و بر اساس مندرجات مدارک مربوط به ارسال کالا / ارائه خدمات تنظیم می شود.

- قبل از ارائه صورتحسابها به مشتری ، کنترلهای زیر توسط اشخاصی مستقل از تنظیم کنندگان صورتحساب به عمل می آید: کنترل قیمتهای مندرج در صورتحساب با قرارداد منعقده و یا لیست قیمت مصوب – کنترل محاسبات صورتحساب- کنترل سایر شرایط از قبیل تخفیفات و نحوه پرداخت

- وجوه نقد، چکها و اسناد دریافتنی در هنگام دریافت با مدارک مربوطه مطابقت داده شده و رسید مربوط که دارای شماره ترتیب چاپی باشد به نحو مناسبی صادر می شود.

- کلیه وجوه چکهای دریافتنی، حداکثر در ابتدای روز بعد به حساب بانکی شرکت واریز شده و یا جهت وصول به بانک واگذار و کلیه اسناد مدت دار به مسئول مربوطه تحویل و رسید دریافت می شود.

- طی دوره های منظم مثلا ۱۵ روز یکبار صورتحسابهای بانکی مربوطه به کلیه حسابهای بانکی اخذ و توسط اشخاصی مستقل از مسئولین دریافت و پرداخت و همچنین مسئولین ثبت دفتر با اقلام مندرج در دفاتر شرکت مطابقت و ماهیت و دلایل کلیه اقلام مزبور اقلام مغایرت مشخص شده و نتایج حاصله توسط یکی از مقامات مسئول شرکت مورد بررسی و تایید قرار می گیرد.

کنترل خریدها و هزینه ها

- هیچ خرید یا دریافت خدمتی بدون مجوزهای خرید یا دریافت خدمات انجم نمی شود

- در هنگام تحویل کالا یا خدمات مدارک کافی و مناسب برای مستند کردن مشخصات ، مقادیر یا کیفیت کالا تهیه می شود.

- کنترلهای مناسبی وجود دارد که بتوان اطمینان حاصل نمود که کلیه مدارک مد نظر قرار خواهد گرفت ( استفاده از فرمهای دارای شماهر ترتیب چاپی یا ثبت کالا و یا خدمات دریافتی در دفاتر خاص )

- کنترلهای مناسبی وجود دارد تا بتوان اطمینان حاصل نمود که در مقابل کلیه مدارک مربوط به کالا یا خدمات دریافتی صورتحساب دریافت می گردد( به عنونا مثال : عطف متقابل صورتحسابها و رسیدهای کالا به یکدیگر )

- مقادیر، مشخصات و کیفیت کالا / خدمات دریافتی مندرج در صورتحسابها با مدارک مربوط با دریافت کالا مطابقت می گردد.

- صدور چک تنها در مقابل برگهای دستور پرداخت دارای شماره چاپی که بر مبنای مدارک و مستندات مربوط به معاملات شرکت صادر شده و توسط مقام مسئولی تایید گردیده ، انجام می شود.

- همزمان با صدور چک مستندات و مدارک پیوست جهت جلوگیریاز استفاده مجدد به نحو مناسبی باطل می شود.

- صدور چک و حواله های بانکی توسط اشخاصی مستقل از صادر کننده مجوز پرداخت صورت می گیرد.

- در زمان تحویل چک به ذینفع رسید معتبر دریافت و چکهای تحویل نشده به نحو مناسبی نگهداری می شود .

- قبل از پرداخت صورت مخارج توسط شخصی مستقل از تهیه کننده از نظر صحت مطالبات و مدارک اسناد ضمیمه کنترل و تصویب و برای جلوگیری از استفاده مجدد به نحو مناسبی باطل می شود.

مزایایی که مشمول کسر حق بیمه نیست

مزایایی که مشمول کسر حق بیمه نیست به شرح ذیل میباشد:۱ – بازخرید ایام مرخصی

۲ – کمک هزینه اولاد حداکثر برای دو فرزند و معادل سه برابر حداقل دستمزد سنواتی روزانه برای هر فرزند در ماه

۳ – هزینه سفر و فوقالعاده مأموریت

۴ – عیدی

۵ – مابهالتفاوت کمک هزینه مسکن و خواربار در ایام بیماری

۶ – حق شیر

۷ – پاداش نهضت سواد آموزی

۸ – حق التضمین (کسر صندوق)

۹ – پاداش افزایش تولید

۱۰ – حق همسر (در اجرای قانون نظام هماهنگ پرداخت و برای کارکنان دولت که مشمول قانون تأمین اجتماعی هستند)

به جز موارد یاد شده در بالا، تمام مزایای نقدی و غیر نقدی مستمر که به تبع شغل و به صورت مزد، حقوق، کارمزد و یا کارآموزی به بیمه شده داده میشود، در صورتی که از حداقل حقوق و مزایای سال مربوطه کمتر نباشد مشمول کسر حق بیمه است. پرداختهای دوران بلاتکلیفی موضوع آیین نامه بیمه بیکاری هم مشمول کسر حق بیمه میباشد.

حداکثر حقوق و مزایای مشمول کسر حق بیمه، هر سال از طرف مراجع ذیربط اعلام میشود و مازاد بر آن مشمول کسر حق بیمه نیست.

ارزیابی مطالبات مشکوک الوصول

در ارزشیابی حسابهای دریافتنی این سوال پیش می آید که چه مقدار از کل مبلغ آنها وصول خواهد شد. برای رسیدن به جواب ، (۱) باید زیانهای احتمالی ناشی از سوخت مطالبات برآورد و ذخیره مناسبی برای آن منظور شود. روشهایی که در برآورد سوخت مطالبات به کار می رود در زیر توصیف و سنجیده می شود. (۲) در مواردی هم ممکن است لازم گردد که ذخیره ای برای پرداخت کرایه حمل کالاهای برگشت شده توسط مشتریان ، تخفیفات لازم برای جبران نقص کمیت یا کیفیت یا تآخیر در تحویل کالا ، و مانند اینها ایجاد شود . بدین سان ارزشیابی حسابهای دریافتنی تجاری عبارت است از برآورد خالص ارزش بازیافتنی آنها با کسر کردن کل مبلغ هزینه ها و ذخیره های مربوط از کل مبلغ اولیه ثبت شده آنها .

مهم ترین ذخیره ای که همیشه لازم است ، ذخیره مطالبات مشکوک الوصول است. مبلغ ذخیره مطالبات مشکوک الوصول ( که شامل اسناد دریافتنی تجاری هم می شود ) از دو دیدگاه مختلف و یا چهار روش به شرح زیر برآورد می شود:

۱- برآورد هزینه اعطای اعتبار به مشتریان

الف – برمبنای تجارب گذشته ، مبلغی که باید در دوره جاری به حساب ذخیره مطالبات مشکوک الوصول برده شود به صورت صد در صد سوخت مطالبات نسبت به خالص فروشهای نسیه محاسبه می شود.

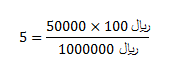

مثال : اگر میانگین فروشهای نسیه در دوره های گذشته ۱۰۰۰۰۰۰ ریال

میانگین سوخت مطالبات دوره های گذشته ۵۰۰۰۰ ریال

و خالص فروشهای دوره جاری ۱۵۰۰۰۰۰ ریال

باشد ، ذخیره مطالبات مشکوک الوصول در دوره جاری چنین محاسبه می شود :

در صد سوخت مطالبات نسبت به خالص فروشهای نسیه

مبلغ ذخیره مطالبات مشکوک الوصول در دوره جاری

![]()

ب – از روش بند (الف) استفاده می شود با این تفاوت که در صد به دست آمده عبارت است از نسبت مطالبات سوخته شده به مجموع فروشهای دوره ( نقد و نسیه ) . نقص روش (ب ) این است که مطالبات سوخته شده را با فروشهای نقد و نسیه هر دو مرتبط می سازد.

۲ – برآورد ارزش مطالبات

پ – میانگین نسبت حسابهای سوخت شده بدهکاران به حسابهای دریافتنی طی سالهای گذشته تعیین و در مانده پایان دوره مانده حسابهای دریافتنی ضرب می شود تا مبلغ ذخیره مطالبات مشکوک الوصول برای دوره جاری به دست آید . آنگاه مانده حساب ذخیره مطالبات مشکوک الوصول تا میزان ذخیره محاسبه شده برای دوره جاری افزایش داده می شود . با استفاده از این روش می توان مطالبات غیر قابل وصول را به طور تقریب برآورد کرد . نا رسایی این روش در آن است که اهمیت نسبی مدت زمانی که از ایجاد یک یک مانده های بدهکاران گذشته است در آن منعکس نمی شود و نسبت به دست آمده برای همه حسابهای وصول نشده یکسان به کار می رود ، و نه فقط برای حسابهایی که در دوره جاری به وجود آمده اند.

ت – حسابهای دریافتنی فعلی زمان بندی می شود و کل مبالغ غیر قابل وصول بر مبنای نتیجه تحلیل زمانی و سایر اطلاعات موجود برآورد می شود. پس از آنکه مبلغ ذخیره حسابهای مشکوک الوصول بدین گونه محاسبه شد ، مانده آن تعدیل می شود تا با مبلغ به دست آمده برابر گردد.