حساب حسابه

موضوعات حسابداری اقتصاد بورس اکسل مالیاتی علمی بهداشتی دین و زندگی و اطلاعات عمومیحساب حسابه

موضوعات حسابداری اقتصاد بورس اکسل مالیاتی علمی بهداشتی دین و زندگی و اطلاعات عمومیروزانهها

همه- سایت جدید بورس

- مجله تاریخ

- سامانه الکترونیک مالیاتی

- سازمان امور مالیاتی-قانون مالیاتها

- اطلاع رسانی بازار سرمایه

- تازه های حسابداری

- پرشین حساب

- مدیریت فناوری بورس

- امین آوید

- ورود به بلاگ اسکای

- دنیای اقتصاد

- ساعت تاریخ و تبدیل تاریخ

- دانلود نرم افزار

- پایگاه جامع قرآن کریم

- انجمن آفیس فرساران

- قیمت روز سکه

- صفحه اول روزنامه ها

- سیگنال

- تالار بورس

- مرکز پردازش اطلاعات بورس

پیوندها

- سیمرغ

- نیک صالحی

- دیجی کالا

- ورزش3

- دلگرم

- گوشی موبایل

- خودرو

- تبیان

- آفتاب نیوز

- زومیت

- دیجیاتو

- سامانه قیمت تمام شده ساختمان

- پرشین وی

- دیوار

- برترینها

- زوم تک

- بلیط سینما

- آفتاب

- اخبار فناوری

- ایتنا

- وکالت

- پارسیک

- فکر نو

- سوابق بیمه

- شهر خبر

- بیتوته

- نمناک

- آپارات

- ستاره

- نمونه صورتجلسات شرکتها

- آی تی رسان

- فرساران-اکسل

- رکنا

- بهترین راه شهرها

- ایران خودرو

- دوربین دیجیتال و نمونه عکس

- اشتراک ویدئو دالفک

- جهانگردی

- تمپلیت آفیس

- آشپز آنلاین

- زومیت

- شیپور

- عصر ایران

- آسان دانلود

- تفریحی

- تعامل نیوز

- املاک ایران فایل

- ایسام

- پارسینه

- سرزمین دانلود

- خرید و فروش سکه

- مدیر یار

- تکناز

- بورس- همفکران

- بورس- بورس 24

- بورس-گفتگوهای بورسی

- بورس نیوز

- سایتهای بورسی

- تخفیفان

- نت برگ

- جارچی

- دیجی آنلاین

- گجت نیوز

- دکتر سلام

- تحلیل سهام

- گردشگری

- انواع قرارداد

- سایت حقوقی

- ریکاوری ویندوز 8

- ریکاوری ویندوز 8 قسمت دو

- کسپر

- ایران جیب

- دلگرم

- ایران گویا

- 1000 سایت

- تازه های حسابداری

- سایت تبدیل عکس یه Word

- گفتگوی بورسی

- سهام توییت

- تعریف مشاغل

- گفتمان بورس

- تحلیل تکنیکال بورسی

- واژه یاب

- مدیریت مالی

- بورس سنتر

- حکیمانه ...شعر داستان ضرب المثل

- هتل یاب

- مدیریت مالی

- بانک مالیاتی

- منبع جامع حسابداری و مدیریت مالی

- ماکرونویسی

- دانلود کتاب

- مقالات برنامه نویسی اکسل

- فایلهای آموزشی همکاران سیستم

- انجمن فرساران

- مشاوره حقوقی

- سرگرمی

- آموزش اکسل

- آموزش اکسل2

- آموزش حسابداری

- آهنگ

- بانک حسابداری

- دانلود حسابداری

- اکسل ایران

- شیپور-سایت خرید و فروش

- ساتین

- مهارتهای اکسل

- مبایعه نامه خودرو

- اکسل

- بسته شدن خودکار

- پایگاه دانش اکسل

- مراحل ساختمان

- خانه اکسل

- مجله حسابداری

- پایگاه اموزشی املاک

- دانلود سنتر حسابداری

- وبلاگ ترازنامه

- مشاوره املاک

- دریافت کد پستی

- بلیط قطار

- سیاحتی

- پرسش و پاسخ قانون کار

- Mobna

- آموزش اکسل

- کلیک

- اکسل پرو

- آپارات

- بید برگ-سوال مالیاتی

- سلاح

- پایگاه آموزشی مشاورین املاک کشور

- مرکز لرزه نگاری کشور

- دریافت کد پستی با استفاده از نشانی

- مبایعه نامه

- فسخ

- نرم افزارهای تحت اکسل

- نمونه دادخواست های موضوعات مدنی

- ویستا

دستهها

جدیدترین یادداشتها

همه- ماده ۴۱ قانون کار

- حق بیمه ۱۴۰۴ تأمین اجتماعی سهم کارگر و کارفرما

- جدول کامل افزایش حداقل حقوق وزارت کار کارگران در سال ۱۴۰۴

- جدول کامل افزایش حداقل حقوق وزارت کار کارگران و سایر سطوح در سال ۱۴۰۴

- بهای تمام شده در اکسل

- تغییر نحوه محاسبه سن بازنشستگی

- فرمول جدید متناسبسازی حقوق بازنشستگان و حداقلبگیران

- انواع حسابها برای شناخت بهتر ماهیت حساب های حسابداری

- ماهیت حساب ها در حسابداری

- مهلت تسلیم اظهارنامه

- مهمترین تغییرات قوانین مالیاتی 1403

- نمایش مقادیری که با 0 شروع می شوند در اکسل

- تابع Randbetween و استفاده برای قرعه کشی در اکسل

- ایجاد اعداد تصادفی با تابع RAND در اکسل

- نمایش همه فرمولها در اکسل

- کلیدهای تنظیم فرمت اعداد در اکسل

- جمع زدن سریع در اکسل

- افزایش حقوق بازنشستگان تامین اجتماعی در سال 1403

- حسابداری فروش اقساطی

- محاسبه ارزش واقعی دلار

بایگانی

جستجو

آمار : 679299 بازدید

Powered by Blogsky

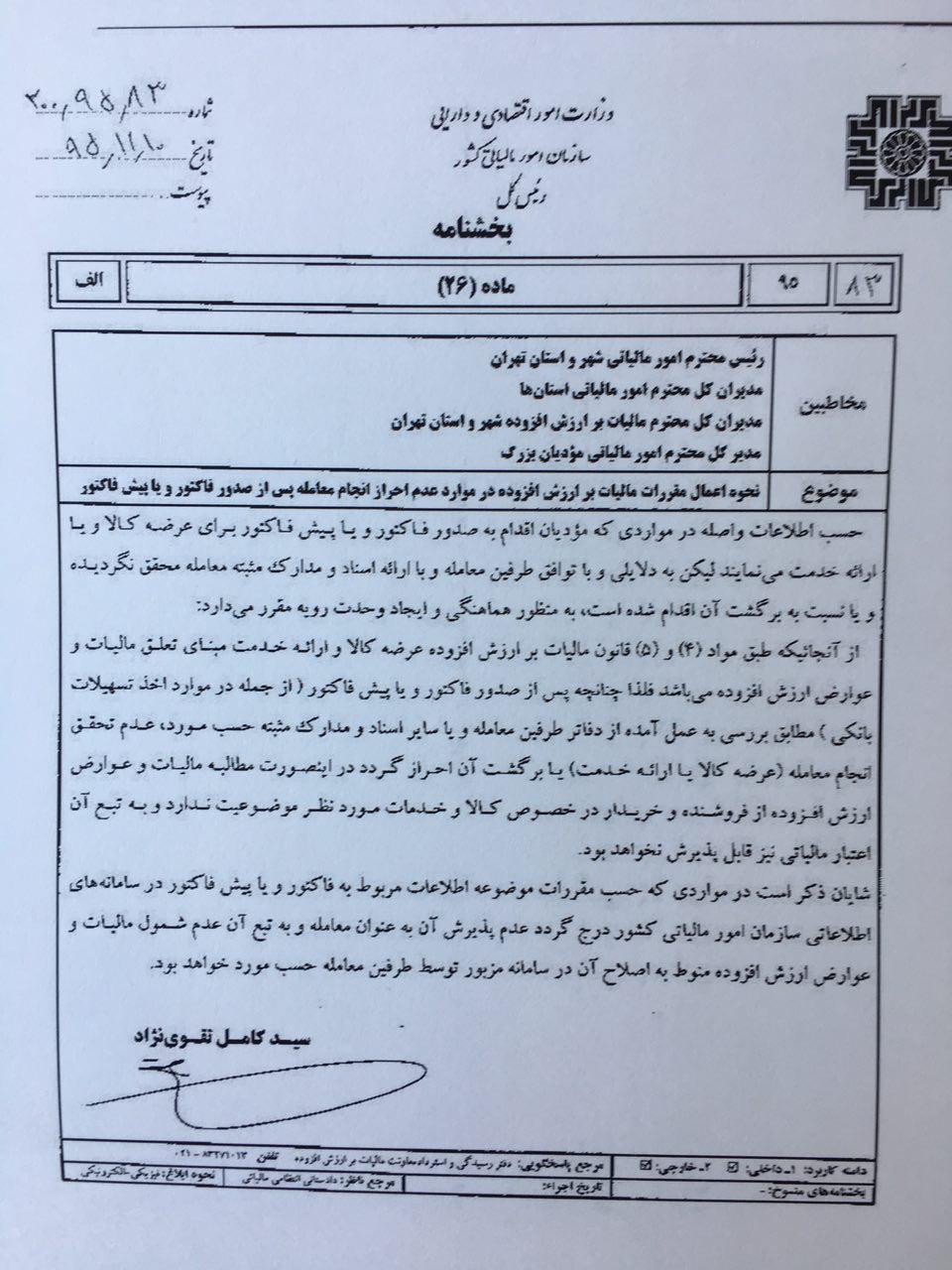

پیشفاکتور مشمول مالیات بر ارزش افزوده نمیشود

بر مبنای بخشنامهی جدید سازمان امور مالیاتی، از این پس پیشفاکتورها و فاکتورهایی که به معامله ختم نشده باشند، مشمول مالیات بر ارزش افزوده نمیشوند.بر این اساس مؤدیانی که اقدام به ارائهی فاکتور یا پیش فاکتور برای عرضه کالا یا خدمات میکنند، در صورتی که با توافق طرفین و با ارائهی اسناد معتبر، معامله صورت نگرفته باشد، مطالبات مالیات و عوارض ارزش افزوده از خریدار و فروشنده اخذ نمیگردد.

همچنین در صورتی که اطلاعات مربوط به این پیش فاکتورها در سامانه مالیاتی ثبت شده باشد، طرفین باید نسبت به اصلاح آن در سامانه اقدام کنند.

حسابدار

سهشنبه 19 بهمنماه سال 1395 ساعت 10:26 ق.ظ

برای نمایش آواتار خود در این وبلاگ در سایت Gravatar.com ثبت نام کنید. (راهنما)

ایمیل شما بعد از ثبت نمایش داده نخواهد شد