حساب حسابه

موضوعات حسابداری اقتصاد بورس اکسل مالیاتی علمی بهداشتی دین و زندگی و اطلاعات عمومیحساب حسابه

موضوعات حسابداری اقتصاد بورس اکسل مالیاتی علمی بهداشتی دین و زندگی و اطلاعات عمومیمصوبه جدید درباره معافیت مالیاتی حقوق بگیران برای سال 96

نمایندگان مجلس شورای اسلامی در جریان بررسی جزئیات لایحه بودجه ۹۶ بند (الف) تبصره ۶ این لایحه را به تصویب رساندند که بر اساس آن سقف معافیت مالیاتی موضوع ماده (۸۴) قانون مالیاتهای مستقیم مصوب ۳ /۱۲/ ۱۳۶۶ و اصلاحات بعدی آن در سال ۱۳۹۶، مبلغ دویست و چهل میلیون (۲۴۰.۰۰۰.۰۰۰) ریال در سال تعیین میشود. نرخ مالیات مذکور بر درآمد کارکنان دولتی و غیردولتی است و مازاد بر مبلغ مذمور تا پنج برابر آن مشمول مالیات سالیانه ۱۰ درصد و به نسبت مازاد آن ۲۰ درصد است.

به موجب این مصوبه میزان معافیت مالیاتی اشخاص موضوع ماده ۵۷ و ۱۰۱ قانون مالیات مستقیم (کسبه) سالانه ۱۸۰ میلیون ریال (ماهانه تا یک و نیم میلیون تومان) تعیین میشود.

ماده 131 قانون مالیاتها

ماده 131 - نرخ مالیات بر درآمد اشخاص حقیقی به استثنای مواردی که طبق مقررات این قانون دارای نرخ

جداگانهای میباشد به شرح زیر است:

| تا مبلغ-ریال | نسبت به مازاد-ریال | نرخ مالیات | مبنا-ریال | مالیات-ریال | انباشته-ریال | |

| 1395 به بعد | 500،000،000 | 0 | 0/15 | 500،000،000 | 75،000،000 | 75،000،000 |

| 1،000،000،000 | 500،000،000 | 0/20 | 500،000،000 | 100،000،000 | 175،000،000 | |

| به بالا | 1،000،000،000 | 0/25 |

الزام بنگاههای تولیدی و بازرگانی به ارائه صورت مالی حسابرسی شده همراه اظهارنامه(ماده 272)

در اجرای ماده ۲۷۲ قانون مالیاتهای مستقیم اصلاحی مصوب ۳۱/۴/۱۳۹۴ مجلس شورای اسلامی، کلیه واحدهای تولیدی، بازرگانی و خدماتی زیر ملزم به ارائه صورتهای مالی حسابرسی شده توسط سازمان حسابرسی یا مؤسسات حسابرسی عضو جامعه حسابداران رسمی ایران همراه با اظهارنامه مالیاتی و یا حداکثر ظرف مدت سه ماه پس از مهلت انقضای ارائه اظهارنامه میباشند و در صورت عدم انجام تکالیف مقرر در ماده فوق، مشمول جریمهای معادل بیست درصد (۲۰%) مالیات متعلق خواهندبود.

الف ـ شرکتهای موضوع بندهای (الف) و (د) ماده واحده «قانون استفاده از خدمات تخصصی و حرفهای حسابداران ذیصلاح به عنوان حسابدار رسمی»

۱ـ شرکتهای پذیرفته شده یا متقاضی پذیرش در بورس اوراق بهادار.

۲ـ شرکتها و مؤسسات موضوع بندهای الف و ب ماده ۷ اساسنامه قانونی سازمان حسابرسی.

٭ با توجه به تاریخ اجرای اصلاحیه قانون مالیاتهای مستقیم، مقررات ماده ۲۷۲ قانون مالیاتهای مستقیم درخصوص مشمولین این بند که شروع سال مالی آنها از تاریخ ۱/۱/۱۳۹۴ است، لازمالاجرا میباشد.

ب ـ اشخاص حقیقی یا حقوقی براساس نوع فعالیت

۱ـ شعب و دفاتر نمایندگی شرکتهای خارجی که در اجرای قانون اجازه ثبت شعبه یا نمایندگی شرکتهای خارجی مصوب ۱۳۷۶، در ایران ثبت شدهاند.

۲ـ شرکتهای سهامی عام و شرکتهای تابعه و وابسته به آنها.

۳ـ مؤسسات و نهادهای عمومی غیردولتی و شرکتها، سازمانها و مؤسسات تابعه و وابسته به آنها.

ج ـ اشخاص حقیقی یا حقوقی براساس حجم فعالیت

سایر اشـخاص حقـوقی و حقیـقی (شامل شرکـتهای سهـامی خـاص و سایـر شرکتها و همچنین مؤسسات انتفاعی غیرتجاری، شرکتها و مؤسسات تعاونی و اتحادیههای آنها و اشخاص حقیقی که طبق مقررات قانونی مربوط، مکلف به نگهداری دفاتر قانونی میباشند) که براساس آخرین اظهارنامه تسلیمی خود، جمع کل ناخالص درآمد (فروش و یا خدمات ـ اعم از عملیاتی و غیرعملیاتی) آنها بیش از ۵۰ میلیارد ریال (در مورد شـرکتهای پیمانکاری، دریافتـی آنها بابت پیمانهای منعقدشده بیش از ۵۰ میلیارد ریال) یا جمع داراییهای آنها (جمع ستون بدهکار ترازنامه) بیش از ۸۰ میلیارد ریال باشد.

مفاد این اطلاعیه درخصوص اشخاص موضوع بندهای (ب) و (ج) که شروع سال مالی آنها از تاریخ ۱/۱/۱۳۹۶ و به بعد میباشد، لازمالرعایه است.

مراتب فوق در راستای مقررات ماده ۲۷۲ قانون مالیاتهای مستقیم مصوب ۳۱/۴/۱۳۹۴ اعلام میگردد و تکالیف اشخاص مذکور در اجرای قانون و مقررات مربوط و همچنین اطلاعیههای وزارت امور اقتصادی و دارایی کماکان به قوت خود باقی خواهدبود.

سازمان امور مالیاتی کشور

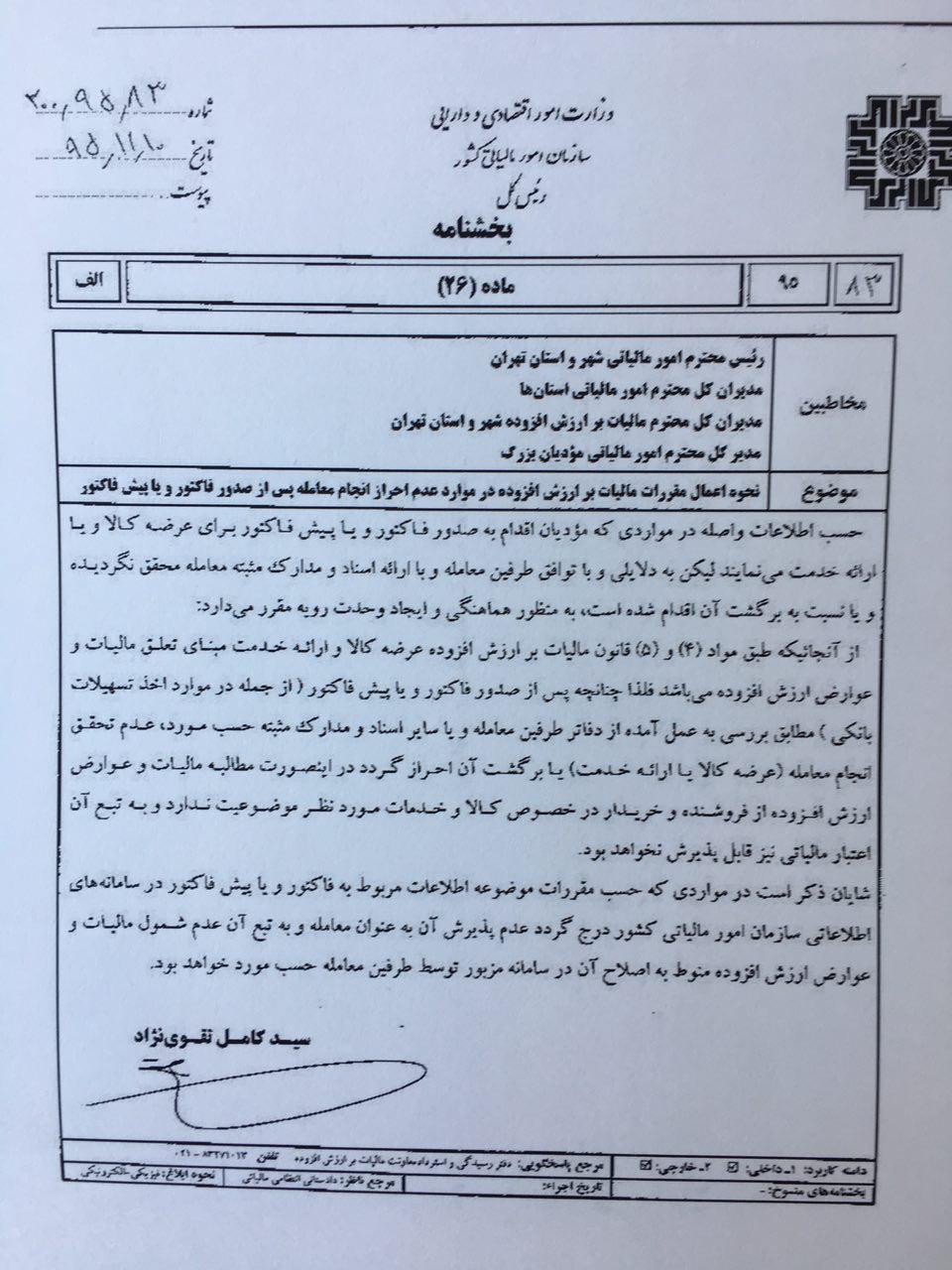

پیشفاکتور مشمول مالیات بر ارزش افزوده نمیشود

بر مبنای بخشنامهی جدید سازمان امور مالیاتی، از این پس پیشفاکتورها و فاکتورهایی که به معامله ختم نشده باشند، مشمول مالیات بر ارزش افزوده نمیشوند.بر این اساس مؤدیانی که اقدام به ارائهی فاکتور یا پیش فاکتور برای عرضه کالا یا خدمات میکنند، در صورتی که با توافق طرفین و با ارائهی اسناد معتبر، معامله صورت نگرفته باشد، مطالبات مالیات و عوارض ارزش افزوده از خریدار و فروشنده اخذ نمیگردد.

همچنین در صورتی که اطلاعات مربوط به این پیش فاکتورها در سامانه مالیاتی ثبت شده باشد، طرفین باید نسبت به اصلاح آن در سامانه اقدام کنند.

دسترسی به اطلاعات اقتصادی مودیان مالیاتی

با ابلاغیه وزرای اقتصاد و دادگستری، دستگاه های اجرایی مکلف شدند اطلاعات حساب ها و تسهیلات بانکی، معاملات بورسی و نقل و انتقال املاک مودیان را با توجه به شرایطی، در اختیار سازمان امور مالیاتی قرار دهند.

آبان ماه امسال بود که مدیر کل دفتر اطلاعات مالیاتی سازمان امور مالیاتی از تدوین آیین نامه استفاده از اطلاعات انواع حساب های بانکی و معاملاتی در این سازمان خبر داد و گفت که این آیین نامه پس از امضای وزیر دادگستری اجرایی می شود.

هم اینک گزارش تسنیم حاکی از آن است که این آیین نامه توسط وزرای اقتصاد و دادگستری ابلاغ شده و دامنه شمول آن، سایر اطلاعات مالی را نیز در بر می گیرد.

بر این اساس، تمام دستگاه های اجرایی کشور شده اند اطلاعاتی از قبیل حساب ها و تسهیلات بانکی، نقل و انتقال اوراق بهادار، خرید و فروش کالا و خدمات، کلیه قراردادها، تجارت خارجی، خرید و فروش ارز و سکه و طلا، انواع بیمه نامه های صادره، بارنامه ها، اعتبارات اسنادی، ضمانت نامه ها، اموال و دارایی ها را البته با شروطی به سازمان امور مالیاتی کشور ارائه دهند. جزئیات بیشتر در این خصوص در جدول زیر آمده است:

با ابلاغیه وزرای اقتصاد و دادگستری، دستگاه های اجرایی مکلف شدند اطلاعات حساب ها و تسهیلات بانکی، معاملات بورسی و نقل و انتقال املاک مودیان را با توجه به شرایطی، در اختیار سازمان امور مالیاتی قرار دهند.

بر این اساس، تمام دستگاه های اجرایی کشور شده اند اطلاعاتی از قبیل حساب ها و تسهیلات بانکی، نقل و انتقال اوراق بهادار، خرید و فروش کالا و خدمات، کلیه قراردادها، تجارت خارجی، خرید و فروش ارز و سکه و طلا، انواع بیمه نامه های صادره، بارنامه ها، اعتبارات اسنادی، ضمانت نامه ها، اموال و دارایی ها را البته با شروطی به سازمان امور مالیاتی کشور ارائه دهند. جزئیات بیشتر در این خصوص در جدول زیر آمده است: