حساب حسابه

موضوعات حسابداری اقتصاد بورس اکسل مالیاتی علمی بهداشتی دین و زندگی و اطلاعات عمومیحساب حسابه

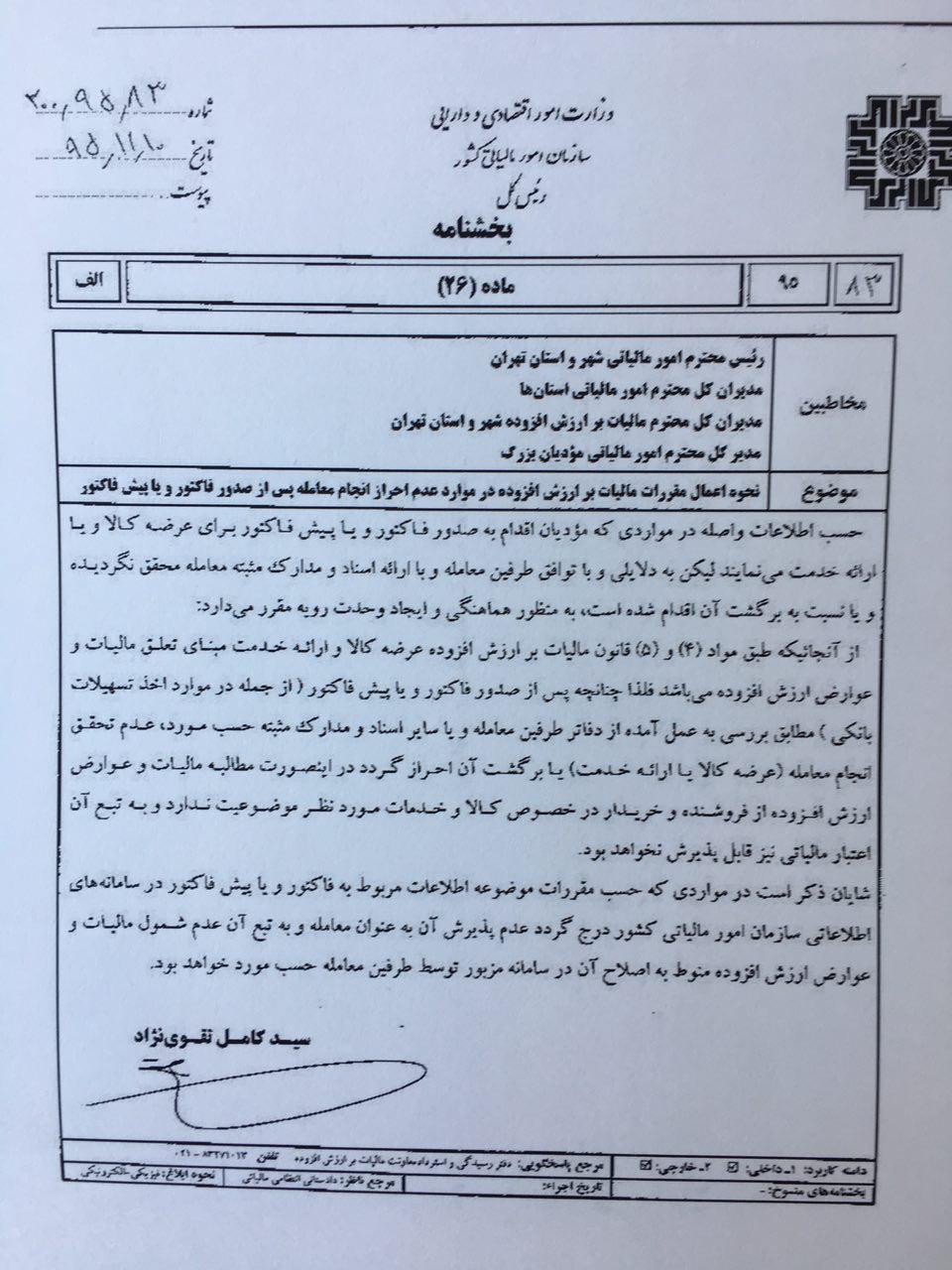

موضوعات حسابداری اقتصاد بورس اکسل مالیاتی علمی بهداشتی دین و زندگی و اطلاعات عمومیپیشفاکتور مشمول مالیات بر ارزش افزوده نمیشود

بر مبنای بخشنامهی جدید سازمان امور مالیاتی، از این پس پیشفاکتورها و فاکتورهایی که به معامله ختم نشده باشند، مشمول مالیات بر ارزش افزوده نمیشوند.بر این اساس مؤدیانی که اقدام به ارائهی فاکتور یا پیش فاکتور برای عرضه کالا یا خدمات میکنند، در صورتی که با توافق طرفین و با ارائهی اسناد معتبر، معامله صورت نگرفته باشد، مطالبات مالیات و عوارض ارزش افزوده از خریدار و فروشنده اخذ نمیگردد.

همچنین در صورتی که اطلاعات مربوط به این پیش فاکتورها در سامانه مالیاتی ثبت شده باشد، طرفین باید نسبت به اصلاح آن در سامانه اقدام کنند.

دسترسی به اطلاعات اقتصادی مودیان مالیاتی

با ابلاغیه وزرای اقتصاد و دادگستری، دستگاه های اجرایی مکلف شدند اطلاعات حساب ها و تسهیلات بانکی، معاملات بورسی و نقل و انتقال املاک مودیان را با توجه به شرایطی، در اختیار سازمان امور مالیاتی قرار دهند.

آبان ماه امسال بود که مدیر کل دفتر اطلاعات مالیاتی سازمان امور مالیاتی از تدوین آیین نامه استفاده از اطلاعات انواع حساب های بانکی و معاملاتی در این سازمان خبر داد و گفت که این آیین نامه پس از امضای وزیر دادگستری اجرایی می شود.

هم اینک گزارش تسنیم حاکی از آن است که این آیین نامه توسط وزرای اقتصاد و دادگستری ابلاغ شده و دامنه شمول آن، سایر اطلاعات مالی را نیز در بر می گیرد.

بر این اساس، تمام دستگاه های اجرایی کشور شده اند اطلاعاتی از قبیل حساب ها و تسهیلات بانکی، نقل و انتقال اوراق بهادار، خرید و فروش کالا و خدمات، کلیه قراردادها، تجارت خارجی، خرید و فروش ارز و سکه و طلا، انواع بیمه نامه های صادره، بارنامه ها، اعتبارات اسنادی، ضمانت نامه ها، اموال و دارایی ها را البته با شروطی به سازمان امور مالیاتی کشور ارائه دهند. جزئیات بیشتر در این خصوص در جدول زیر آمده است:

با ابلاغیه وزرای اقتصاد و دادگستری، دستگاه های اجرایی مکلف شدند اطلاعات حساب ها و تسهیلات بانکی، معاملات بورسی و نقل و انتقال املاک مودیان را با توجه به شرایطی، در اختیار سازمان امور مالیاتی قرار دهند.

بر این اساس، تمام دستگاه های اجرایی کشور شده اند اطلاعاتی از قبیل حساب ها و تسهیلات بانکی، نقل و انتقال اوراق بهادار، خرید و فروش کالا و خدمات، کلیه قراردادها، تجارت خارجی، خرید و فروش ارز و سکه و طلا، انواع بیمه نامه های صادره، بارنامه ها، اعتبارات اسنادی، ضمانت نامه ها، اموال و دارایی ها را البته با شروطی به سازمان امور مالیاتی کشور ارائه دهند. جزئیات بیشتر در این خصوص در جدول زیر آمده است:

استعلام کد اقتصادی و گواهی ارزش افزوده

سامانه استعلام شناسه ملی اشخاص حقوقی http://ilenc.ir

فهرست مودیان فاقد اعتبار https://www.evat.ir/frmblacklisttaxpayer.aspx

بررسی اعتبار گواهینامه ثبت نام ارزش افزوده https://www.evat.ir/frmNewvalidationofregistration.aspxگواهی ثبت نام مالیات در نظام مالیات بر ارزش افزوده

جهت شناسایی اشخاص ثبتنام شده در نظام

مالیات بر ارزش افزوده و اطمینان پرداخت کننده مالیات از اینکه مالیات و

عوارض پرداخت شده، در قالب نظام جامع مالیات بر ارزش افزوده بوده و توسط

مودیان معتبر دریافت شده و در نهایت به خزانه واریز خواهد شد، اداره کل

مالیات بر ارزش افزوده هر شهر اقدام به صدور گواهینامه ای برای مودیان می

کند که گویای ثبت نام ایشان است و به آن گواهی ثبت نام مالیات می گویند. گواهینامه فوق جهت ارائه به مشتریان مودی بوده و مودی ملزم به ارائه آن به پرداخت کننده است.

هر گواهینامه مدت اعتبار مخصوص به خود دارد و از یکسال نیز تجاوز نمیکند،

مودیان بایستی نسبت به تمدید اعتبار گواهینامه در مهلت مقرر اقدام نمایند و

صرف ارسال اظهارنامه های فصلی و پرداخت ارزش افزوده کافی نیست. پرداخت

کنندگان ارزشافزوده نیز مکلفند هر ساله گواهینامه معتبر از مودیان دریافت

کنند و پرداخت ارزشافزوده بدون دریافت گواهینامه ثبت نام در نظام مالیات

بر ارزش افزوده باعث خواهد شد اعتبار مالیاتی فاکتور قابل استفاده نباشد.

چنانچه پرداخت کنندهی مالیات، خود یکی از مودیان ارزش افزوده

باشد، یعنی مالیات های پرداخت شده را با مالیات های دریافت شده تهاتر و

تتمه را به خزانه دولت واریز نماید، دریافت گواهینامه مذکور از مودی لازم

الاجرا می باشد و این موضوع در رسیدگیهای ارزش افزوده پرداختکننده حتما

بررسی خواهد شد. بهتر است جهت اطمینان از واقعی بودن گواهینامه، اعتبار آن

در سایت www.evat.ir بررسی گردد.

نکته : علاوه بر گواهینامه، مودیان برای استفاده از اعتبار مالیاتی باید به شکل فاکتور و درج اطلاعات اقتصادی هر دو طرف معامله توجه داشته باشند. شکل فاکتور های مورد تایید در نظام ارزش افزوده که با عنوان “فاکتور رسمی” بیان می شود در سایت اداره امور مالیاتی درج شده است.

ارائه گواهی از اداره امور مالیاتی