حساب حسابه

موضوعات حسابداری اقتصاد بورس اکسل مالیاتی علمی بهداشتی دین و زندگی و اطلاعات عمومیحساب حسابه

موضوعات حسابداری اقتصاد بورس اکسل مالیاتی علمی بهداشتی دین و زندگی و اطلاعات عمومیمدارک مورد نیاز جهت تشکیل پرونده مالیاتی

جهت تشکیل پرونده مالیاتی و دریافت کد پرونده مالیاتی ، واحد مالیاتی ، کد اقتصادی و ….. موارد زیر را تهیه نمایید :

۱- اصل و کپی شناسنامه اعضاءی هیات مدیره

۲- اصل و کپی کارت ملی اعضای هیات مدیره

۳- اصل و کپی کارت پایان خدمت اعضای هیات مدیره برای آقایان

۴- اصل و کپی تاسیس ( روزنامه) و آخرین تغییرات

۵- اصل و کپی اضهارنامه (سهامی خاص) ثبتی شرکت / اصل و کپی تقاضانامه و شرکتنامه (با مسئولیت محدود ) شرکت

۶- اصل و کپی اساسنامه شرکت

۷- اصل و کپی سند ماکیت یا قولنامه اجاره محل شرکت

۸- پرداخت دو در هزار حق تمبر ( واحد مالیاتی)

۹- کامل کردن و تحویل دفتر چه ثبت نام و فرمهای اطلاعات هویتی شرکت ( واحد مالیاتی)

۱۰- گواهی امضا صاحبان حق امضا ( تایید توسط دفتر خانه اسناد رسمی)

۱۱- تاییدیه کد پستی از مراکز پست مرکزی یا صدف

۱۲- مهر شرکت

آئین نامه تنخواه گردان

مقدمه:در اکثر شرکتها و موسسات همواره نیاز مبرمی به پرداخت هزینه ها و تهیه کالا و مواد مصرفی وجود دارد.

به منظور ایجاد سهولت و تسریع در امرفوق، این گونه پرداختها از محل وجوه تنخواهگردان صورت میپذیرد. البته باید توجه داشت در برخی موارد، پرداختها جنبه فوریت دارند یا دسترسی به امکانات بانکی میسر نباشد، جهت پرداخت اقلام عمده نیز روش تنخواهگردان مورد استفاده قرار میگیرد. که در این صورت چنانچه پرداختهای فوق الذکر از طریق بانک انجام گردد، به لحاظ تعدد پرداختها، این امر باعث اتلاف وقت، پیچیدگی و ایجاد هزینه های اضافی ثبت و نگهداری مدارک خواهد شد.

تعریف تنخواه گردان:

تنخواه گردان عبارت است از مبلغ ثابت و از پیش تعیین شده که بصورت نقد یا موجود در بانک (حساب شخص مسئول تنخواه گردان) متناسب با حجم پرداختهای نقدی شرکت جهت انجام خرید یا هزینه های جزئی در اختیار متصدی گذارده می شود که پس از مدت معینی (زمان حد واریز) یا صرف میزان معینی از وجوه فوق(مبلغ حد واریز) مطابق جمع هزینه های انجام شده براساس صورت خلاصه تحویلی، به وی بازپرداخت میگردد.

هدف از ایجاد تنخواه گردان:

با توجه به مقدمه فوق ، اهداف اصلی ایجاد تنخواه گردان را می توان بشرح ذیل خلاصه نمود :

الف – ایجاد سهولت و تسریع در امر پرداخت

ب – کاهش حجم و هزینه عملیات پرداخت از طریق بانک

ج – افزایش میزان کنترل وجوه نقد

۱- انواع تنخواه گردان:

مسئول تنخواه گردان براساس سیاستهای داخلی و نیاز مدیریت عموما“ به یکی از دو صورت زیر انجام وظیفه می نماید.

الف – مسئول تنخواه گردان خود انجام دهنده هزینه ها و خریدهای مربوطه است که در این صورت جهت پرداختها برگ پرداخت خاصی در نظر گرفته نمی شود و اسناد خرید یا هزینه خود مبنای تهیه صورتخلاصه پرداختهای تنخواه گردان قرار می گیرد. تنخواه گردان نزد ماموران خرید، در این طبقه بندی قرار میگیرد.

ب – مسئول تنخواه گردان صرفا“ پرداخت کننده است و انجام عملیات خرید یا هزینه در حیطه وظایف وی نمی باشد. در این صورت جهت کلیه پرداختها فرم برگ پرداخت صادر می گردد و بر این اساس صورتخلاصه پرداختهای تنخواه گردان تهیه می شود. تنخواه گردان موجود در اداره حسابداری از این نمونه می باشد.

باید توجه داشت که صورت خلاصه های فوق الذکر فقط هنگام رسیدن به حد واریز و هم چنین در پایان ماه تهیه یا تکمیل و ارائه میگردند.

۲- روش ایجاد تنخواه گردان:

- همانطور که در مقدمه ذکر شده تنخواه گردان به منظور خرید اجناس و خدماتی که بهای آنها کمتر از مبلغ معینی است ایجاد می شود. (البته ماهیت پرداخت های مجاز از محل تنخواه گردان بایستی دقیقا“ مشخص گردد.)

- عموما“ میزان تنخواه گردان براساس حجم احتیاجات شرکت برای مدت معینی تعیین می گردد. بنابراین هنگام ایجاد تنخواه گردان نکات زیر حائز اهمیت می باشد:

الف – تعیین میزان وجه نقد مورد نیاز در روز

ب – برآورد دوره تنخواه گردان (فاصله زمانی بین دو درخواست واریز هزینه های انجام شده)

ج – برآورد مدت واریز (مدتی که بازپرداخت هزینه های تنخواه گردان بطول می انجامد)

- جهت انجام امر فوق ضروری است که ابتدا مسئولین امور هدف از ایجاد تنخواه گردان و ماهیت پرداختهای آن را تعیین نموده و بر این اساس میزان مخارج روزانه قابل پرداخت از محل تنخواه گردان را برآورد نمایند سپس مشخص گردد که دوره تنخواه گردان مورد نظر مدیریت معادل چند روز می باشد. در همین حال لازم است که مدت واریز تنخواه گردان نیز مشخص گردد. از حاصلضرب متوسط مخارج روزانه در دوره تنخواه گردان و مدت واریز میتوان به میزان

وجه مورد نیاز جهت ایجاد تنخواه گردان دست یافت.

- عموما“ پرداختهای تنخواه گردان دارای دو حد مجاز میباشد:

الف – حد مجاز اولیه: حد مبالغی می باشد که مستقیما“ توسط مسئول تنخواهگردان و بدون اخذ تایید از مقام بالاتر قابل پرداخت میباشد.

ب – حد مجاز ثانویه: حد مبالغی است که از میزان حد مجاز اولیه تجاوز کرده باشد که توسط تنخواهگران و فقط پس از تصویب مقام ذیصلاح قابل پرداخت خواهد بود.

پس از تعیین مبلغ تنخواه گردان وجه مزبور در مقابل اخذ تضمین کافی در اختیار مسئول تنخواهگردان قرار میگیرد. در صورتیکه مبلغ مزبور به حساب بانکی متصدی تنخواه گردان واریز گردد ، باید توجه داشت که حساب شخصی او با حساب تنخواه مشترک نباشد.

۳- روش پرداخت تنخواه گردان:

پرداخت موقت(علی الحساب):

در صورتی که مسئول تنخواه گردان صرفا“ پرداخت کننده باشد و نیاز به پرداخت علی الحساب وجود داشته باشد، به ازاء هر پرداخت برگ علی الحساب تنخواه گردان توسط متصدی تنخواه گردان صادر میگردد. این اقلام در حسابها درج نگردیده و تا هنگام تسویه نهائی بعنوان قسمتی از موجودی تنخواه گردان تلقی میشود. باید توجه داشت که پرداخت موقت در صورتیکه مدت استرداد وجه طولانی باشد مناسب نمیباشد، زیرا در این صورت وجوه نقد تنخواه گردان از جریان خارج شده و قابل استفاده نخواهند بود.

پرداخت قطعی:

غیر از پرداخت علی الحساب به شرح بالا، سایر پرداختهای تنخواه گردان درمقابل اسناد و مدارک ارائه شده پرداخت قطعی تلقی خواهند شد.

۴- رسیدگی اسناد در عملیات تنخواه گردان:

اسناد قابل پرداخت از طریق تنخواه گردان بطور کلی در دو مرحله رسیدگی می گردند:

۱-۴ قبل از پرداخت:

رسیدگی اسناد قبل از پرداخت تنخواه گردان با توجه به نوع تنخواه گردان و محل فعالیت تنخواه گردان بصورتهای گوناگون بشرح زیر انجام می پذیرد:

الف – مسئول تنخواه گردان خود انجام دهنده هزینه نیز می باشد. رسیدگی در این حالت صرفا“ بصورت شناخت و آگاهی مسئول تنخواه گردان از ماهیت پرداخت می باشد.

ب – مسئول تنخواه گردان صرفا“پرداخت کننده است. صورت شناخت و آگاهی مسئول تنخواه گردان از ماهیت پرداخت می باشد.

در این حالت در صورتیکه محل فعالیت مسئول تنخواه گردان خارج از اداره حسابداری باشد بهنگام دریافت اسناد قابل پرداخت، رسیدگیهای لازم را براساس ضوابط موجود در شرکت اعمال نموده و اقدام به پرداخت می نماید.

در صورتیکه محل فعالیت مسئول تنخواه گردان در اداره حسابداری باشد، رسیدگی به دو صورت می تواند انجام پذیرد:

۱) بصورت تشریح شده در قسمت الف این بند

۲) اسناد جهت رسیدگی ابتدا به دایره رسیدگی حسابداری ارائه شده و پس از تائید صحت آنها جهت پرداخت به مسئول تنخواه گردان ارائه می گردند.

۲-۴ بعد از پرداخت و به هنگام وایز:

اسناد پرداخت شده از طریق تنخواه گردانها به انضمام صورتخلاصه مربوطه جهت واریز به دایره رسیدگی حسابداری ارائه می گردند. در این مرحله دایره رسیدگی براساس ضوابط تعیین شده در آئین نامه رسیدگی، بررسیهای لازم را بعمل آورده و پس از تائید صحت عملیات، اسناد را جهت واریز به دایره دریافت و پرداخت ارسال می نماید. بدیهی است در این مرحله از رسیدگی، اسنادی که قبلا توسط دایره رسیدگی بررسی شده و حاوی مهر و امضاء مربوطه می باشد، نیاز به بررسی عمقی مجدد نداشته و فقط ضروری است اطمینان حاصل شود که پرداخت منطبق با اسناد رسیدگی شده انجام پذیرفته است.

۵- ثبت عملیات تنخواه گردان در دفاتر مالی :

- هنگام ایجاد تنخواه گردان به میزان مبلغ پرداختی حساب متصدی تنخواه گردان بدهکار و حساب بانک پرداخت کننده بستانکار می شود.

- روش ثبت تنخواه گردان بدینگونه است که ابتدا به میزان جمع مبلغ تنخواه گردان به بستانکار حساب تنخواه گردان منظور شده و حسابهای مربوطه حسب مورد بدهکار می گردند، سپس بهنگام واریز، جمع مبالغ پرداختی به بستانکار حساب بانک ثبت شده و حساب تنخواه گردان مربوطه بدهکار میشود.

- نظر به اینکه واگذاری امور چند تنخواهگردان به عهده یک شخص باعث ضعیف شدن کنترلهای مربوطه میگردد لذا مناسب است که افراد مسئولیت بیش از یک تنخواهگردان را عهده دار نگردند.

- میزان تنخواه پرداختی پس از اخذ مجوز از مدیریت امور مالی در ابتدای سال میسور می باشد.

- کلیه تنخواه داران از بین مستخدمین رسمی انتخاب شوند.

- جهت ایجاد تنخواه گردان یا انجام هرگونه تغییرات فرم برگ درخواست ایجاد / تغییر تنخواهگردان تنظیم می شود که به پیوست این آئیننامه میباشد.

انواع مرخصی

مرخصی ها:

1- مرخصی استحقاقی:

- مرخصی استحقاق 26 روز در سال است که با احتساب 4 روز جمعه 30 روز می شود(ماده 64)

- سایر روزهای تعطیل جزء ایام مرخصی محسوب نخواهد شد.(ماده 64 قانون کار)

- برای کار کمتر از یکسال مرخصی به نسبت مدت کار محاسبه می شود(ماده 64)

- در صورت عدم توافق کارگر و کارفرما در مورد زمان مرخصی کارگر نظر اداره کار و امور اجتماعی محل لازم الاجراست.(ماده 69)

- کارگر تنها می تواند 9 روز از مرخصی سالانه خود را ذخیره نماید.(ماده 66)

- در صورت تنظیم مرخصی کارگران (سه ماه آخر هر سال برای سال بعد با تایید شورای اسلامی کار)در روزهای سال امکان جابجایی مرخصی بین خود کارگران وجود دارد.(ماده 69)

- در صورت بازنشستگی، ازکارافتادگی کلی، تعطیلی کارگاه یا فوت کارگر مطالبات بابت مرخصی استفاده نشده به کارگر یا ورثه پرداخت می شود.(ماده 71)

- در صورت استعفا و ترک کار مطالبات بابت مرخصی های باقیمانده به کارگر تعلق نمی گیرد.

- کارگران کارمزد برای روزهای جمعه و تعطیلات رسمی و مرخصی استحقاق دریافت مزد بر اساس میانگین کارمزد در روزهای کارکرد آخرین ماه را دارند.(ماده 34)

2- مرخصی حج واجب:

- هرکارگر حق دارد برای فریضه حج در تمام مدت کار برای یک نوبت از یکماه مرخصی استحقاقی یا مرخصی بدون حقوق استفاده نماید.(67)

3- مرخصی ساعتی:

- مرخصی ساعتی همان مرخصی استحقاقی است که روزانه اخذ شده و جمع آن از مرخصی سالانه کسر می شود.

4- مرخصی بدون حقوق:

- مرخصی بدون حقوق حداکثر 2 سال است.

- در طول مرخصی بدون حقوق قرارداد کار به حال تعلیق در می آید و پس از مرخصی کارگر به کار سابق خود بازمی گردد.

- از مرخصی های بدون حقوق مرخصی تحصیلی است که به مدت دوسال دیگر قابل تمدید است و همچنین مرخصی حج واجب نیز از زمره مرخصی های بدون حقوق است.

- در موارد فوق باید درخواست به کارفرما ارائه و مورد موافقت قرار گیرد.

5- مرخصی حوادث و اتفاقات زندگی:

- کلیه کارگران در صورت ازدواج دائم ، فوت همسر،پدرو مادر و فرزندان 3 روز مرخصی با استفاده ازحقوق برخوردارند.(ماده 73)

6- مرخصی استعلاجی:

- مرخصی استعلاجی مرخصی بون حقوق است ولی باتایید سازمان تامین اجتماعی هم از غرامت دستمزد بهره مند می گردد و هم مرخصی مزبور جزء سوابق کار و بازنشستگی کارگر محسوب می شود. (ماده74 قانون کار و 59 قانون تامین اجتماعی)

7- مرخصی بارداری:

-مرخصی زایمان برای وضع حمل های یک قلو 6 ماه و برای وضع حمل های دو قلو و بیشتر یکسال می باشد.

- پس از مرخصی زایمان کارگر زن به کار سابق خود بازمی گردد(تبصره1 ماده 76)

- مرخصی زایمان جزو سوابق زن کارگر محسوب و در این مدت از طرف سازمان مذکور غرامت ایام بارداری به بیمه شده پرداخت می شود.(67 قانون تامین اجتماعی)

" حساب کنترل خرید" و "حساب معلق خرید"

حساب کنترل خرید:حساب کنترل خرید جزء حسابهای واسط هستند که برای عملیات کنترلی، باز می شوند و نباید مانده داشته باشند .

مثال:

شرکتی دارای دفتر مرکزی در تهران و انبار در شهرستان است. جنسی را تحویل انبار داده اند. فاکتور آن را جهت تسویه به دفتر

تهران می آورند، ولی هنوز رسید محصول از انبار به دست ما نرسیده است. در

این شرایط می توان حساب کنترل خرید را بدهکار کرد تا زمانی که رسید انبار

به دست ما برسد.

در زمان دریافت فاکتور:

حساب کنترل خرید 1500

بستانکاران شرکت 1500X

در هنگام دریافت رسید انبار:

موجودی مواد و کالا 1500

حساب کنترل خرید 1500

مانده این حساب نشان دهنده فاکتورهایی است که رسید انبار آنها به دست ما نرسیده است.

حساب معلق خرید:

حساب معلق خرید که از زیر شاخه های حساب های پرداختنی می باشد، برای ثبت مقادیر بستانکار غیر قطعی و یا نامشخص، استفاده می شود.

در

رابطه با انبار، ممکن است ما جنسی را وارد انبار کرده باشیم، ولی فاکتور

آن به دست ما نرسیده است. لذا می توانیم این کالا را با بهای برآوردی، وارد

سیستم نماییم.

در هنگام دریافت کالا:

موجودی مواد و کالا 1000

حساب معلق خرید شرکت 1000X

در هنگام دریافت فاکتور(به قیمت واقعی):

حساب معلق خرید شرکت 1000x

موجودی مواد و کالا 500

بستانکاران شرکت1000x

مانده حساب معلق خرید، میزان خریدهای بدون فاکتور و یا بدون نرخ ما را نشان می دهد.

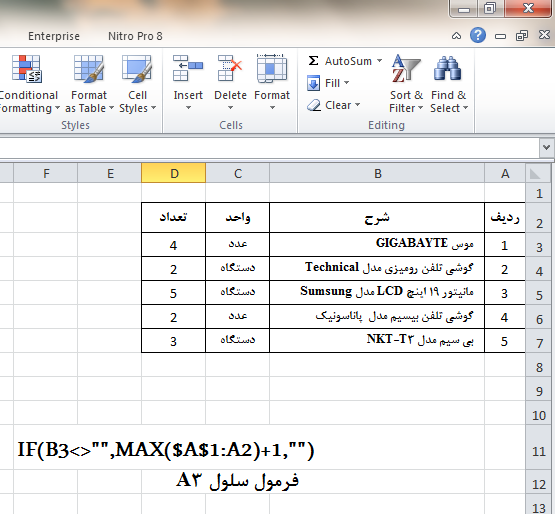

دو تکنیک ساده و جالب در اکسل

در برنامه Word هنگام استفاده از اعداد (یا علائم دیگر) در شروع خط و زدن کلید Enter شماره خط به صورت اتوماتیک اضافه می شود و اگر یکی از این خطوط شماره دار را خذف کنید، شماره بقیه خطوط متناسب با تعداد شماره ها اصلاح می شوند.این اعداد Auto Number هستند.

تکنیک اول:

در اکسل نیز می توان با نوشتن فرمول این گونه اعداد را تولید کرد. مثلاً شاید بخواهید که در یک جدول شماره ردیف اتوماتیک تولید کنید. چنانکه با حذف نمودن یکی از شماره ها، بقیه شماره ها نیز اصلاح شوند.

برای این منظور ابتدا جدول مورد نظر را ایجاد می کنیم. مطابق شکل جدول ما در محدوده A2 تا D7 تشکیل شده است.

برای ایجاد شماره ردیف خودکار از فرمول ("",=IF(B3<>””,MAX($A$1:A2)+1= استفاده می کنیم. قسمت MAX($A$1:A2)+1 برای تولید اعداد اتوماتیک استفاده میشود. در اینجا ما قصد داریم چنانچه در ستون شرح یعنی سلول B3 مقداری را وارد کردیم آنگاه شماره ردیف ایجاد گردد و اگر ستون شرح خالی بماند شماره ردیف نیز خالی باشد. پس ما در اینجا فقط شرح اقلام را نوشته و مشاهده میگردد که به محض وارد کردن شرح، شماره ردیف نیز ایجاد میگردد.

توجه داشته باشید در فرمول ذکر شده سلول A1 به صورت مطلق اما سلول A2 به صورت نسبی تعریف شده است.

و اما تکنیک دوم آن است که خطوط جدول (Border) نیز به صورت خودکار ایجاد شوند. یعنی اگر شماره ردیف خالی نباشد آنگاه خطوط جدول نیز ایجاد شوند تا ضمن داشتن جدولی حرفه ای، از کارهای تکراری نیز جلوگیری کنیم.

برای این منظور از سربرگ Conditional Formatting استفاده می کنیم. ابتدا تب Conditional Formatting را باز کرده و بر روی New Rule… کلیک می کنیم. پنجره New Formatting Rule ظاهر میشود.

از قسمت Select a rule type

عبارت

Use a formula to determine which cells to format

را انتخاب کرده و در کادر پایین Format values where this formula is true شرط مورد نظر را به این صورت تایپ کرده""<>$A3= (یعنی اگر سلول A3 خالی نباشد) و بر روی دکمه Format کلیک می کنیم. پنجره format cell باز می شود. از تب Border دکمه Outline را انتخاب کرده و بر روی Ok کلیک می کنیم.

مشاهده میشود که خط کشی اطراف ردیف اول ایجاد میگردد. حال ردیف اول از سلول A3 تا D3 را تا هر ردیفی که خواسته باشیم کپی می کنیم. و به محض ورود اطلاعات در ستون شرح، شماره ردیف و خط کشی محدوده به صورت خودکار تکمیل میگردد.